BlackRocks neuester Vorstoß im verspäteten Markteintritt bei synthetischen ETFs bietet Zugang zu globalen Aktien. Dies bringt neue Tracking- und Steuereffizienzen sowie Überlegungen zum Kontrahentenrisiko im Vergleich zum bestehenden Angebot mit sich.

Der iShares MSCI World Swap UCITS ETF (IWDS)wurde letzte Woche mit großem Pomp an der Euronext Amsterdam gelistet. Die Gesamtkostenquote (TER) beträgt 0,20 %, was dem physisch replizierenden iShares Core MSCI World UCITS ETF (SWDA) entspricht.on the Euronext Amsterdam to much fanfare last week with a total expense ratio (TER) of 0.20%, equivalent to its physically backed iShares Core MSCI World UCITS ETF (SWDA).

IWDS repliziert synthetisch den MSCI World Net TR Index, der 1.480 Aktien aus 23 Industrieländern umfasst. Er nutzt ein unfunded Swap-Modell, bei dem eine Gegenpartei die Gesamtrendite des Index gegen eine Swap-Gebühr zahlt.

Einerseits hat der Ansatz des ETFs den Vorteil, keine Quellensteuer (WHT) auf Dividenden von US-Aktien zahlen zu müssen. Diese machen 70 % des zugrunde liegenden Index von IWDS aus.

Während physische ETFs mit Sitz in Irland einer 15%igen Quellensteuer auf US-Dividenden unterliegen und physische ETFs mit Sitz in Luxemburg einer 30%igen Quellensteuer unterliegen, können synthetische ETFs mit Sitz in Irland die Quellensteuer umgehen. Sie halten einen Ersatzkorb, der ausschließlich aus nicht-dividendenausschüttenden Aktien besteht.

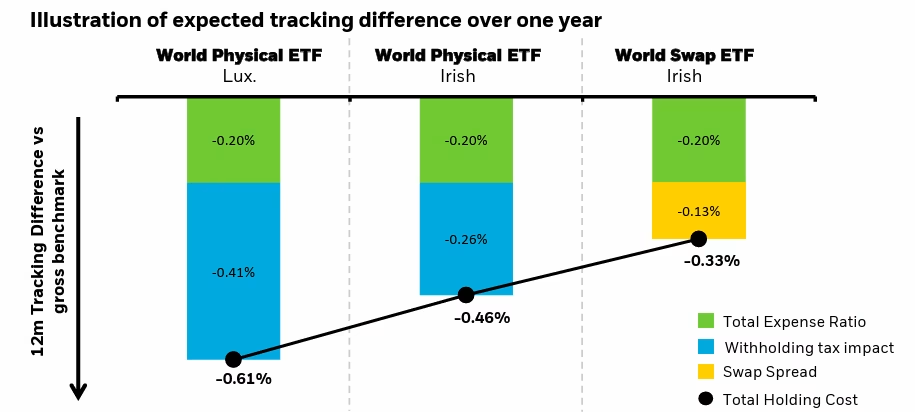

Dies ist das Hauptverkaufsargument von IWDS. Aufgrund des fehlenden „Slippage“-Effekts durch Quellensteuer wies er in den 12 Monaten bis zum 29. Dezember 2023 eine Tracking-Differenz von 0,33 % auf. Zum Vergleich: Physische irische ETFs erreichten 0,46 % und physische Luxemburger ETFs 0,61 %.

Abbildung 1: Unterschiede zwischen Domizil und Replikation

Quelle: BlackRock

Andererseits sind Anleger sich der potenziellen Kontrahentenrisiken bewusst, die der Swap-basierten Struktur des ETFs und der Zusammensetzung seines Ersatzkorbs innewohnen.

„IWDS bietet Anlegern einen kostengünstigen Zugang zu einer breiten Palette globaler Aktien“, sagte Nathan Sweeney, CIO bei Marlborough.

„Obwohl er wettbewerbsfähige Preise und potenzielle Steuervorteile bietet, sollten Anleger sich der Kontrahentenrisiken bewusst sein, die mit seiner synthetischen Struktur verbunden sind.“

Simon McConnell, Senior Portfolio Manager und Head of Portfolio Construction bei Netwealth, fügte hinzu: „Selbstverständlich müssen Kunden das Kontrahentenrisiko und die Entwicklung der Swap-Spreads im Zeitverlauf sowie die Unterschiede bei den Geld-Brief-Kursen (Bid-Offer) berücksichtigen, um zu beurteilen, ob dies im Vergleich zu den physischen Alternativen sinnvoll ist.“

Hinsichtlich des Kontrahentenrisikos merkte BlackRock an, dass IWDS auf mehrere Swap-Kontrahenten setzt, um die beste Ausführung zu gewährleisten. Mehrere Parteien bieten auf den Swap-Kontrakt, wodurch eine Überkonzentration bei einem einzelnen Kontrahenten vermieden wird.

Zum Ersatzkorb teilte der ETF-Emittent mit, dass die Bestandteile im MSCI World enthalten sein müssen, keine Gewichtung von über 5 % haben dürfen und die Anzahl der Aktien nicht mehr als 100 % des 30-Tage-Durchschnittsvolumens (ADV) jedes Wertpapiers ausmachen darf.

Bemerkenswert ist, dass IWDS mit einer Swap-Gebühr von 0,13 % belastet wird, während der physische SWDA von einem Wertpapierleihe-Uplift von 0,03 % profitiert. IWDS weist außerdem eine geschätzte breitere Geld-Brief-Spanne von 0,06 % im Vergleich zu 0,02 % bei SWDA auf.

Sein Vorteil von 0,25 % bei der Quellensteuer gegenüber seinem physischen Pendant bedeutet jedoch einen ex-ante Gesamtkostenvorteil von fünf Basispunkten.

Trotzdem werden einige Anleger vom relativ hohen TER von 0,20 % für globale Aktien nicht überzeugt sein. Dies ist geringfügig höher als die 0,19 % des 4,7 Mrd. USD schweren Invesco MSCI World UCITS ETF (MXWS) und die 1D-Anteilsklasse des 6 Mrd. USD schweren Xtrackers MSCI World Swap UCITS ETF (XWD1).

Bemerkenswert ist, dass die Headline-Gebühr von IWDS die von physischen Welt-ETFs bei weitem übertrifft. Der kürzlichlancierte, in Irland domizilierte Amundi Prime All Country World UCITS ETF (WEBG) hat eine TER von 0,07 %.

Sekar Indran, Senior Portfolio Manager bei Titan Asset Management, sagte: „Der reduzierte Tracking-Unterschied dieses Produkts bietet einen Mehrwert.

„Wir halten derzeit den physischen SPDR MSCI World UCITS ETF (SWRD), der eine günstigere TER von 0,12 % hat. Daher gäbe es keinen starken Grund für einen Wechsel.“

IWDS ist der dritte synthetische ETF-Launch des weltgrößten Vermögensverwalters nach zwei US-Aktienstrategien: dem iShares MSCI USA Swap UCITS ETF (MUSA) und dem iShares S&P 500 Swap UCITS ETF (I500).

Sein Einstieg in diesen Bereich im Jahr 2020 markierte eine abrupte Kehrtwende nach anfänglicher Zurückhaltung gegenüber synthetischer Replikation. Anleger müssen entscheiden, ob BlackRocks neuestes Angebot Kosteneffizienz bietet und ob sie mit der Struktur einverstanden sind.